不動産の遺贈寄付について

DONATIONS OF REAL ESTATE

不動産を相続させる相手がいない場合は、あしなが育英会への遺贈寄付をご検討ください。

あしなが育英会では、不動産の遺贈も受け賜っております。ご寄付をいただいた不動産は、所有権移転登記を経て売却をいたします。売却に必要な経費は売却代金から精算させていただき、その残余を寄付金として受領させていただきます。もちろん、遺言書にしたがい、不動産を売却した後の現金を本会にご寄付いただくこともできます。

まずは本会へご相談ください。

不動産遺贈

包括遺贈とは

包括遺贈とは、財産全体について配分の割合を指定し、相続財産の全部又は一定の割合を特定の人や団体に遺贈することを言います。たとえば、「全財産のうち3分の2を〇〇へ相続させ、残余をあしなが育英会へ遺贈する」「遺言者は、遺言者の有する財産の全部を、あしなが育英会に包括して遺贈する」等のように具体的な割合を書きます。財産や遺言書の内容によってはお受けできないこともございますので、詳細については本会にお問い合わせください。

不動産遺贈の遺言書の書き方

遺贈先を決めて相談、遺言書に書く

ご自身の大切なご資産である不動産を社会貢献として活かしたいとお考えでしたら、本会までご相談ください。

あしなが育英会では、不動産の遺贈をお受けしたあと、所有権移転登記を経て売却させていただきます。もちろん遺言書にしたがって不動産の売却を遺言執行者様が行い、その換価代金を本会に遺贈することもできます。なお、室内に残された家具家財等はあしなが育英会で処分させていただくこともできます。財産や遺言内容によってはお受けできない場合もございますのでまずは本会へご相談ください。

ご自身の意思を実現させるために、遺言書へ寄付先の明記が必要です。(「遺言書の書き方」で詳しく説明しています。)

遺言書を作成するにあたり、「包括遺贈」と「特定遺贈」についてもご確認ください。(「包括遺贈と特定遺贈」で詳しく説明しています。)包括遺贈とは「遺言者の有する財産の全部を遺贈する」や「私の全財産の3分の1を遺贈する」といった記載になります。これに対して特定遺贈とは「○○の土地を遺贈する」や「金融資産のうち10万円を遺贈する」等、個別の財産を特定して遺贈することを指します。

また、不動産のご遺贈をいただく場合、購入時よりも値上がりしている場合には、ご寄付者に値上がり益(含み益)に対するみなし譲渡所得税がかかる場合があります。本会にご相談ください。なお、本会が換価処分させていただく場合は、売却額から税金を精算させていただきます。

不動産の遺贈では、法律の知識や経験が必要になることもあるため、自筆証書遺言の場合でも、専門家(弁護士・司法書士・行政書士・信託銀行等)へご相談される方が多いようです。専門家のご紹介が必要でしたらご相談ください。

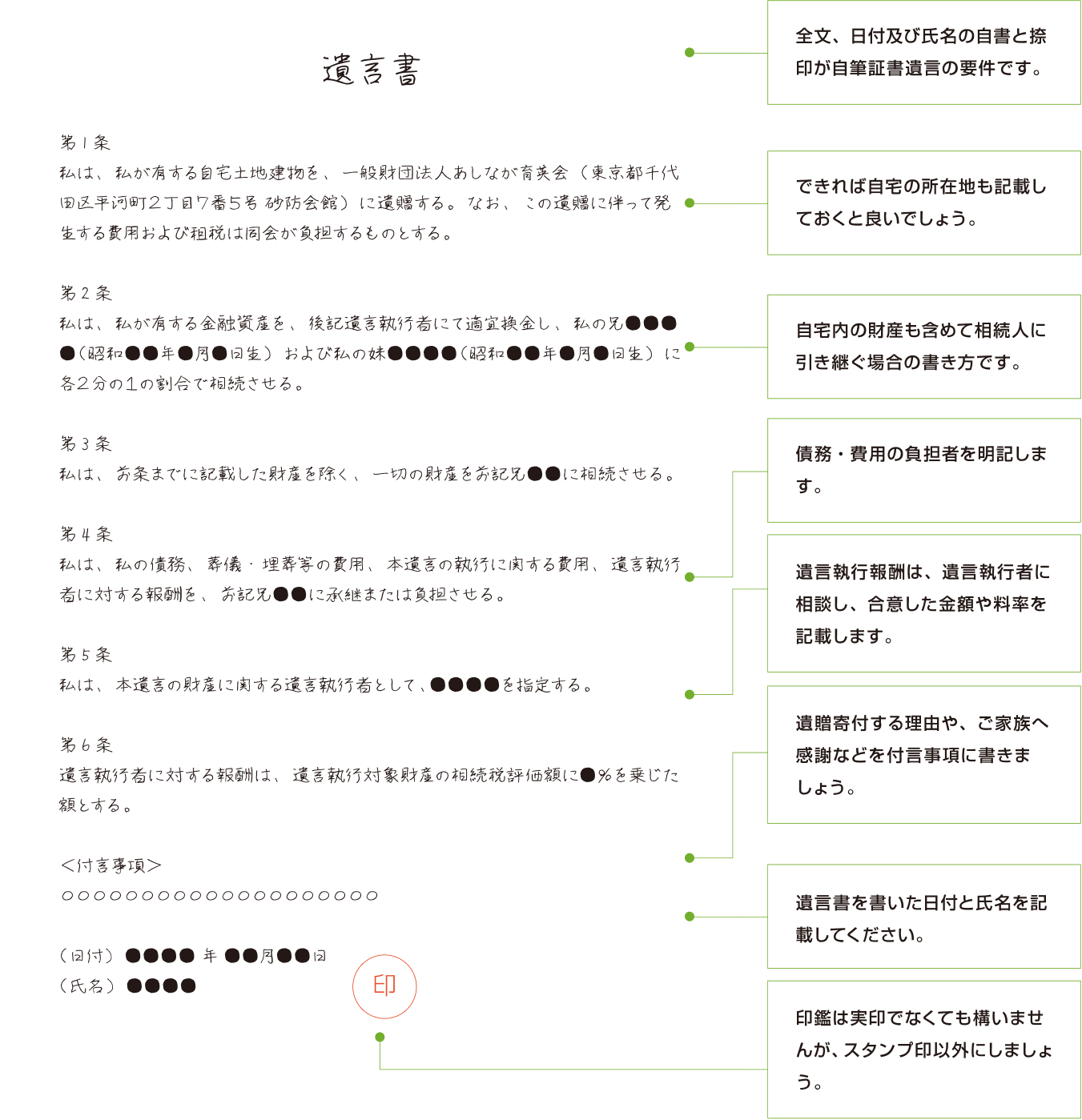

以下に、自筆証書遺言での不動産遺贈(特定遺贈)の記載例を紹介します。

-

自筆証書遺言を作成される際のご注意点

-

・ この遺言書文例は、利用者の方が遺言書を作成する際の参考資料としてお示しするものであり、遺言書文例に署名されましても、自筆証書遺言としての効力はありません。

・ 実際に遺言書を作成される際には、専門家にご相談されることを推奨いたします。

・ 当会は、この遺言書文例の正確性、完全性、有用性等について、保証いたしかねます。

応用編

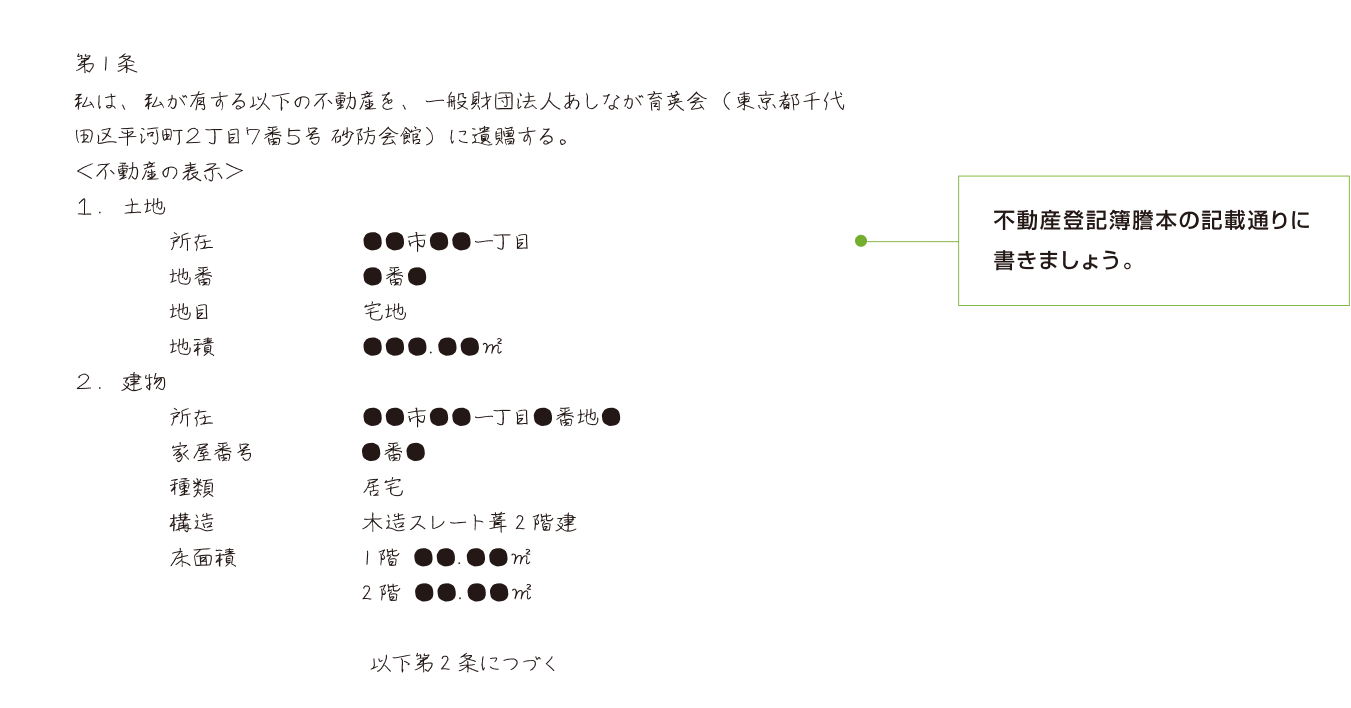

不動産(一戸建て)の所在地を記載する場合

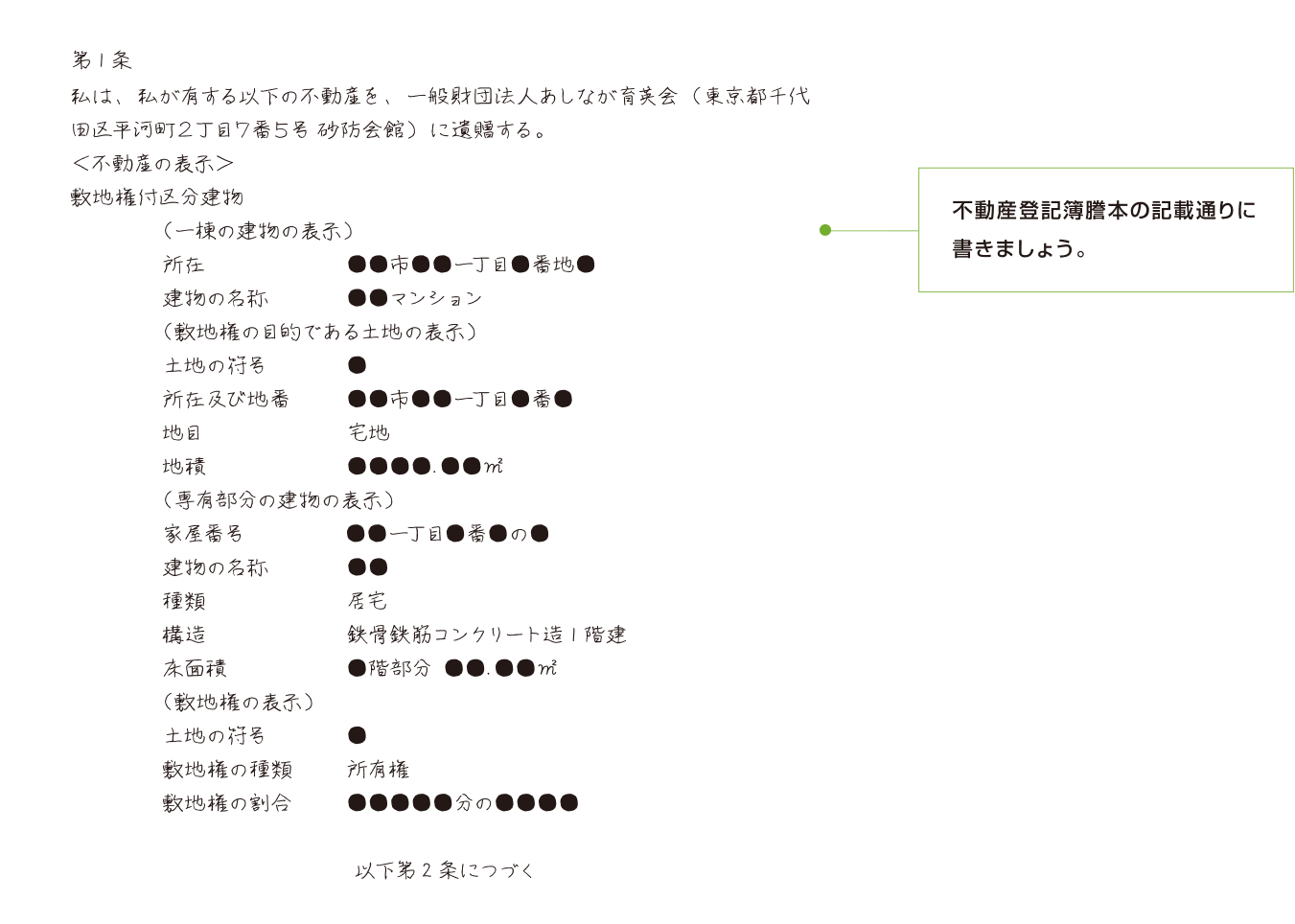

不動産(マンション)の所在地を記載する場合

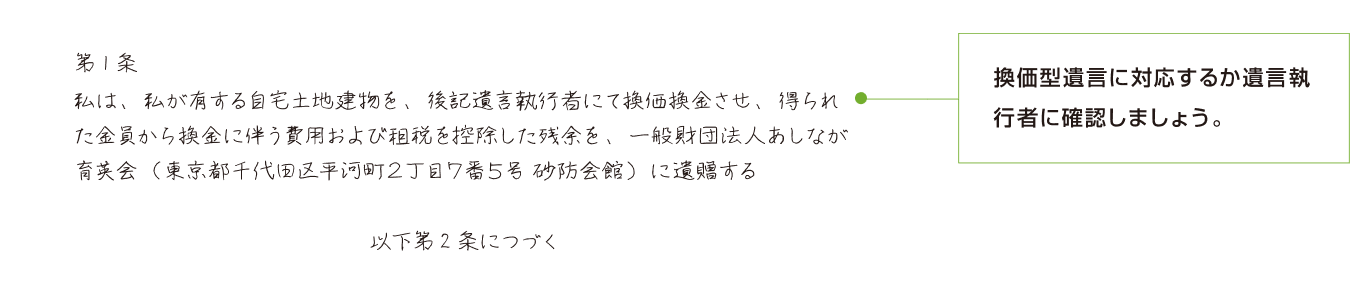

不動産の換価型遺言の場合

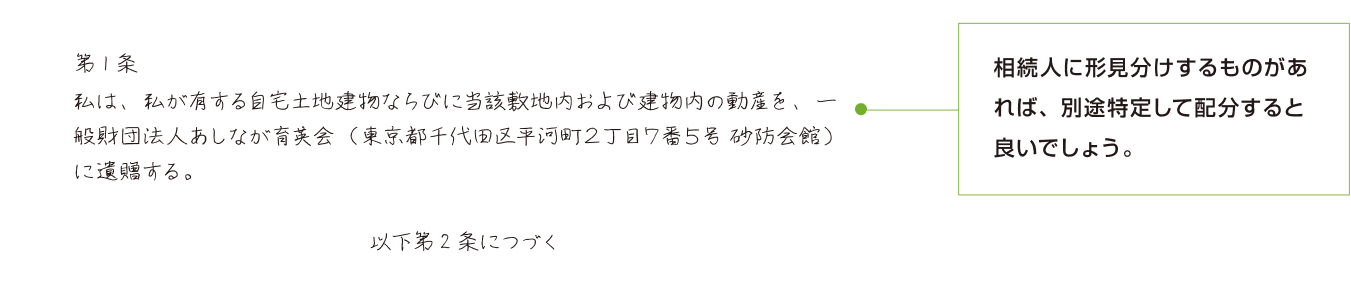

不動産内にある家具家財等も遺贈する場合

あしなが育英会では、包括遺贈も受け賜わります

財産や遺言書の内容によってはお受けできないこともございますので、詳細については本会にご相談ください。

不動産遺贈と税金

不動産のご遺贈をいただく場合、購入時よりも値上がりしている場合には、遺贈した被相続人に値上がり益(含み益)に対するみなし譲渡所得税がかかる場合があります。法人への不動産の遺贈寄付は、税法上は「時価で売却したものとみなされる」ためです。

値上がり益(含み益)部分については、不動産遺贈した被相続人(ご寄付者)の準確定申告で申告しなければなりません。納税は、遺贈した被相続人に代わって、相続人、または相続人と同じ地位の包括受遺者がみなし譲渡に係る税額を承継します。また、相続発生から4カ月以内に申告をする必要があります。

不動産の特定遺贈では、不動産の所有をしないにも関わらず、法定相続人が納税義務者となりますので、含み益のある財産を遺贈寄付する場合には、みなし譲渡課税を誰が負担するのか、どのように手当をすればよいのか専門家にご相談ください。

不動産取得費を確認する書類が残っておらず時価が分からない場合には、取得価格は時価の5%として計算され、95%が所得として課税されることとなります。なお、具体的な税率、税額については、税理士、税務署にご確認ください。

なお、本会が換価処分させていただく場合は、売却額から税金を精算させていただきます。また、遺言書にみなし譲渡所得税の負担について明記される場合は、遺言書に「—その財産を遺贈したことに伴って発生する税については一般財団法人あしなが育英会が負担するものとする。—」とご記入ください。詳細については本会にお問合せください。

ご支援について

SUPPORT